Comment déclarer ses résultats en tant que Loueur Meublé Non Professionnel (LMNP) ?

Le statut de Loueur en Meublé Non Professionnel(LMNP) offre de nombreux avantages fiscaux, mais il implique aussi des obligations déclaratives précises dont notamment la transmission au fisc de la déclaration des résultats (formulaire 2031) accompagnée de la liasse fiscale. Découvrez dans cet article les spécificités du statut LMNP, les régimes fiscaux applicables et les étapes pour remplir et télédéclarer vos résultats en toute simplicité.

Qu’est-ce que le statut de Loueur en Meublé Non Professionnel (LMNP) ?

Définition du statut LMNP

Le statut de LMNP est un régime fiscal destiné aux particuliers louant des biens immobiliers meublés à titre d’activité secondaire. Ce statut s’adresse aux propriétaires souhaitant générer des revenus locatifs tout en bénéficiant d’un cadre fiscal avantageux.

Conditions pour être LMNP

Pour bénéficier du statut de LMNP, deux conditions principales doivent être respectées :

- Plafond de revenus locatifs : les recettes annuelles issues de la location meublée ne doivent pas dépasser 23 000 € ou représenter plus de 50 % des revenus globaux du foyer fiscal.

- Activité non professionnelle : le statut s’adresse exclusivement aux activités secondaires. Si la location devient l’activité principale, le statut de Loueur en Meublé Professionnel (LMP) s’applique. Celui-ci implique donc des revenus locatifs annuels dépassant 23 000 €, qui doivent également représenter plus de 50 % des revenus professionnels du foyer fiscal. Attention, le statut LMP implique aussi des obligations comptables plus strictes.

Avantages du statut LMNP : une fiscalité avantageuse

Le statut de LMNP permet soit :

- de bénéficier d’un abattement forfaitaire important (régime micro-BIC) ;

- soit de déduire un grand nombre de charges (dont les amortissements) pour optimiser la rentabilité fiscale de l’investissement (régime réel).

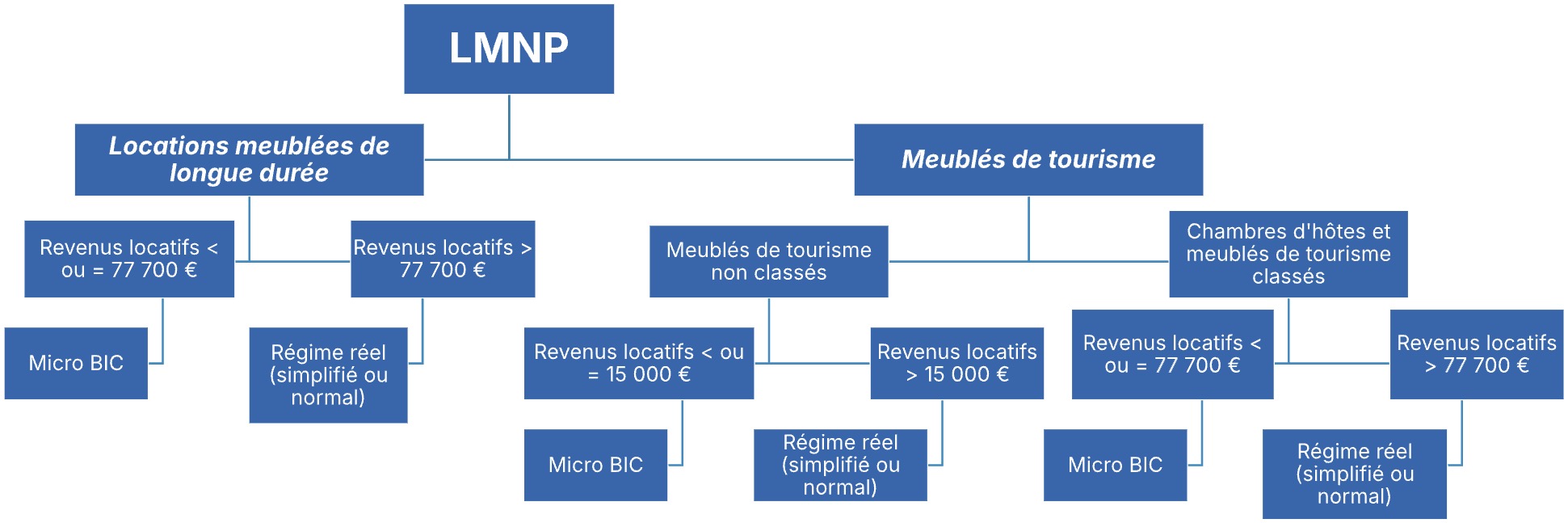

Quels sont les régimes fiscaux aux LMNP ?

Les revenus sont imposés à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC), soit en micro-BIC, soit en appliquant le régime réel (simplifié ou normal) de plein droit ou sur option.

Voici les différents régimes applicables en fonction de la nature de la location (pour les revenus 2025 déclarés en 2026) :

Régime micro-BIC (revenus 2025 déclarés en 2026) :

- Caractéristiques : Ce régime offre un abattement forfaitaire de 30 à 50 % sur vos revenus locatifs, couvrant ainsi les charges sans nécessiter de justificatifs.

- Avantages : La simplicité. Vous n’avez qu’à déclarer vos recettes brutes.

Régime réel (simplifié ou normal) :

Le régime réel est obligatoire si vos recettes dépassent les seuils énoncés ci-dessus ou sur option si vous en faites la demande.

- Caractéristiques : Vous devez établir une liasse fiscale détaillant vos revenus, vos charges réelles déductibles et les amortissements sur les biens immeubles et meubles.

- Avantages : Vous pouvez déduire les charges réelles et amortissements, souvent plus avantageux que l’abattement forfaitaire du micro-BIC.

Comment optimiser votre fiscalité en LMNP ?

Amortissements

L’amortissement est l’un des principaux avantages du régime réel. Il permet d’étaler le coût du bien immobilier et des meubles sur plusieurs années, réduisant ainsi votre base imposable sans impact direct sur vos revenus.

Charges déductibles

Recensez toutes les dépenses liées à votre activité locative, notamment :

- Les intérêts d’emprunt.

- Les frais d’agence immobilière.

- Les travaux d’entretien et de réparation.

- Les assurances et taxes foncières.

Conseils pratiques

Faites appel à un expert-comptable pour optimiser votre déclaration et garantir la conformité de vos calculs.

Pourquoi devez-vous déclarer vos résultats LMNP ?

Obligation légale

Les revenus issus de la location meublée sont imposables dans la catégorie des BIC. Chaque année, vous devez déclarer ces revenus via le formulaire n°2031 accompagné d’une liasse fiscale. Pour la liasse fiscale il convient d’utiliser le formulaire n°2033 si vous relevez du régime réel simplifié ou le formulaire n°2050 si vous relevez du régime réel normal.

Conséquences en cas de non-déclaration

Une déclaration tardive ou incomplète peut entraîner des pénalités financières, pouvant aller jusqu’à 150 € par omission ou retard, ainsi que des majorations et intérêts de retard en cas de manquement répété. De plus, le non-respect des obligations déclaratives augmente le risque de contrôle fiscal par l’administration, pouvant aboutir à des redressements, des ajustements d’impôt et, dans certains cas, des sanctions plus lourdes en cas de dissimulation intentionnelle.

Comment remplir et télédéclarer la liasse fiscale LMNP quand on relève du régime réel ?

Étape 1 : Préparer les documents nécessaires

Pour remplir votre liasse fiscale, rassemblez :

- Les relevés des loyers perçus sur l’année écoulée.

- La liste des charges déductibles, telles que les intérêts d’emprunt, les frais de gestion, les assurances, la taxe foncière…

- Le calcul des amortissements, incluant le bien immobilier, le mobilier et les éventuels travaux.

Étape 2 : Remplir le formulaire 2031

Le formulaire 2031 est la déclaration des résultats BIC pour votre activité LMNP. Il inclut :

- La déclaration des revenus locatifs bruts.

- La prise en compte des charges déductibles et des amortissements pour déterminer le résultat fiscal.

- La ventilation des informations comptables sur des formulaires complémentaires, comme le bilan (2033-A ou 2050 et 2051), le compte de résultat (2033-B ou 2052 et 2053) ou encore les immobilisations (2033-C ou 2054 et 2055)…

Étape 3 : Soumettre la déclaration

Vous pouvez télédéclarer votre liasse fiscale directement via votre espace professionnel sur impots.gouv.fr. Cette méthode, appelée télédéclaration, permet de transmettre vos documents en ligne de manière rapide et sécurisée. Néanmoins, le processus est souvent chronophage et requiert des bases comptables solides.

Avec Teledec : Teledec simplifie vos démarches grâce à un service de télétransmission intuitif. Les formulaires nécessaires sont automatiquement générés et envoyés à l’administration fiscale, vous assurant une conformité totale. Il est donc plus facile de télédéclarer et télétransmettre les documents fiscaux rapidement.

Quand devez-vous déclarer vos résultats LMNP ?

La date limite de dépôt de la liasse fiscale est fixée au deuxième jour ouvré suivant le 1er mai, conformément aux dispositions fiscales en vigueur. Un délai supplémentaire de 15 jours calendaires est accordé aux LMNP qui transmettent leur déclaration par voie électronique.

Respecter vos obligations déclaratives en LMNP facilement

Déclarer vos résultats LMNP est une étape essentielle pour respecter vos obligations fiscales tout en tirant parti des avantages du régime réel ou du micro-BIC. Préparer et télédéclarer votre liasse fiscale peut sembler complexe, mais des outils comme Teledec simplifient considérablement cette démarche.

Télédeclarez simplement

Et bénéficiez d’un service rapide, sécurisé, transparent

et conforme aux exigences de l’administration fiscale.

Pourquoi s’en priver ?

Questions fréquentes

Le statut de Loueur en Meublé Non Professionnel (LMNP) s'adresse aux particuliers qui louent un bien meublé. Pour en bénéficier, vos recettes annuelles issues de cette activité ne doivent pas dépasser 23 000€ ou représenter plus de 50% des revenus globaux de votre foyer fiscal. C'est une activité considérée comme secondaire.

Les revenus d'un LMNP sont imposés dans la catégorie des BIC (Bénéfices Industriels et Commerciaux). Deux régimes fiscaux sont possibles : le régime micro-bic, qui offre un abattement forfaitaire de 30 à 50% sur vos recettes brutes ; le régime réel, qui vous permet de déduire vos charges réelles et d'amortir votre bien et vos meubles.

Le principal avantage du régime réel est la possibilité de déduire un grand nombre de charges (intérêts d'emprunt, frais d'entretien, taxes...) et surtout d'amortir le bien immobilier et le mobilier. L'amortissement permet de réduire votre base imposable sans impact sur vos revenus réels, ce qui peut rendre votre investissement très rentable sur le plan fiscal.

Sous le régime réel, vous devez remplir le formulaire de déclaration des résultats n°2031 et sa liasse fiscale complémentaire, généralement le formulaire n°2033 (pour le régime simplifié). La date limite de dépôt est fixée au deuxième jour ouvré suivant le 1er mai, avec un délai supplémentaire de 15 jours pour les télédéclarations.

Ne pas déclarer vos revenus de LMNP ou commettre des erreurs peut entraîner des sanctions financières. Vous vous exposez à des pénalites pour retard de déclaration (amende forfaitaire), des majorations d'impôt et des intérêts de retard. En cas de non-respect de vos obligations déclaratives, vous risquez également un contrôle fiscal qui pourrait aboutir à un redressement, ainsi qu'à des sanctions plus sévères si une dissimulation intentionnelle est prouvée.

Oui, le statut LMNP peut permettre d'optimiser l'imposition des revenus locatifs. Vous pouvez déduire vos charges et amortir le prix d'achat de votre bien et de vos meubles, ce qui diminue votre base imposable.