TVA, feuilletons et rebondissements concernant le seuil de franchise

Naviguer dans le monde de la fiscalité d’entreprise peut s’avérer complexe, surtout lorsqu’il s’agit de la Taxe sur la Valeur Ajoutée (TVA). Pour de nombreuses petites et moyennes entreprises (TPE/PME), le régime de la franchise en base de TVA est un dispositif essentiel qui simplifie considérablement la gestion. Mais avec les récentes annonces et reports, il est crucial de comprendre les règles applicables en 2025 pour une conformité optimale.

Cet article vous propose un tour d’horizon complet de ce régime, des seuils à respecter aux impacts des dernières évolutions législatives, pour vous aider à y voir plus clair.

La Franchise en Base de TVA : Qu’est-ce que c’est et qui est concerné ?

Le régime de franchise en base de TVA est un mécanisme fiscal français conçu pour alléger le fardeau administratif et financier des petites structures. Concrètement, il dispense les entreprises de collecter la TVA sur leurs ventes ou prestations de services, et par conséquent, de la reverser à l’État. En contrepartie, ces entreprises ne peuvent pas non plus déduire la TVA sur leurs achats et investissements professionnels.

Ce dispositif s’applique aux entreprises, quelle que soit leur forme juridique (entreprise individuelle, EURL, SARL, SASU, SAS…), dès lors que leur chiffre d’affaires annuel ne dépasse pas certains seuils. Il vise principalement à stimuler le développement des jeunes entreprises et à simplifier leur quotidien en réduisant les formalités déclaratives.

Comme tout régime fiscal, le régime de franchise en base de TVA présente des atouts et des limites qu’il est important de peser :

Les Avantages Principaux :

- Simplicité administrative : pas de déclarations de TVA périodiques à souscrire, ce qui réduit la charge de travail et le risque d’erreurs.

- Compétitivité prix (B2C) : vos prix de vente ne sont pas majorés de la TVA, ce qui peut vous offrir un avantage concurrentiel, en particulier si votre clientèle est composée de particuliers (B2C) qui ne peuvent pas récupérer la TVA.

- Gestion de trésorerie : vous n’avez pas à avancer la TVA à l’État avant d’avoir été payé par vos clients.

Les Inconvénients Majeurs :

- Non-déductibilité de la TVA : vous ne pouvez pas récupérer la TVA sur vos achats de biens et services, ni sur vos investissements. Si vos dépenses sont importantes et soumises à TVA, cela peut représenter un coût non négligeable.

- Désavantage en B2B : si votre clientèle est majoritairement composée de professionnels (B2B), le fait de ne pas déduire la TVA sur vos achats peut être un désavantage car, pour conserver une marge acceptable (notamment en cas d’activité de négoce), vous devez augmenter vos prix de vente et vous risquez d’être moins compétitifs que vos concurrents assujettis et soumis à TVA.

Il est impératif de noter que les entreprises sous ce régime de franchise en base de TVA doivent faire figurer la mention “TVA non applicable, art. 293 B du CGI” sur toutes leurs factures.

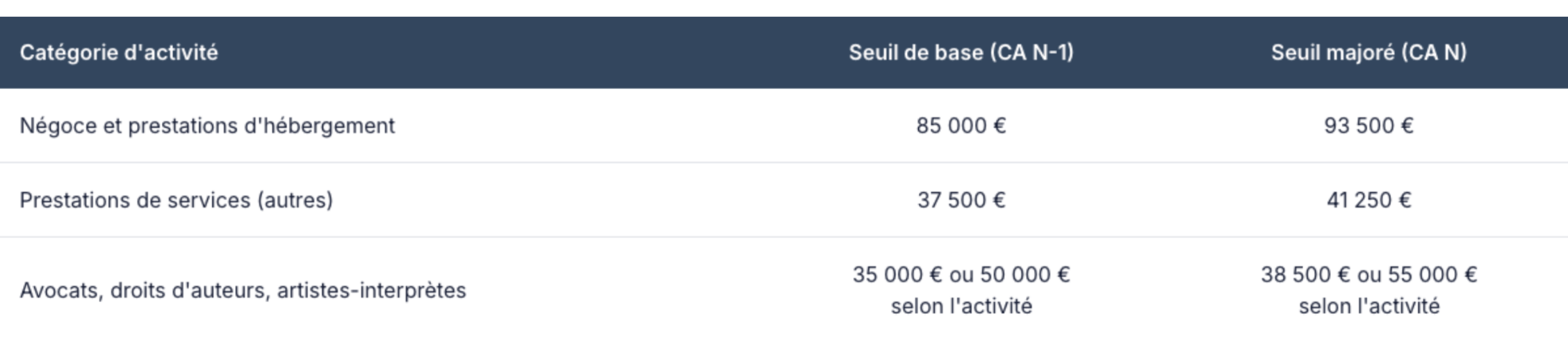

Les Seuils du Régime de Franchise en base de TVA en 2025 : Ce qu’il faut retenir

Contrairement à ce qui avait été envisagé, les seuils de chiffre d’affaires pour bénéficier du régime de franchise en base de TVA en 2025 ne subissent pas de bouleversement majeur. Les seuils restent différenciés selon le type d’activité. Il est crucial de surveiller votre chiffre d’affaires par rapport à ces montants, car leur dépassement entraîne un changement de régime.

Voici un récapitulatif des seuils applicables en 2025 :

Source : Code Général des Impôts (CGI), informations consolidées au 1er janvier 2025, conformément à l’article 293 B. Pour des informations détaillées, vous pouvez consulter le site officiel des impôts : impots.gouv.fr.

Suppression de la tolérance liée au chiffre d’affaires de l’année N-2

Un changement crucial est entré en vigueur au 1er janvier 2025, impactant directement le maintien de franchise en base de TVA. La règle de tolérance qui permettait auparavant de rester en franchise même en dépassant le seuil de base, si le CA N-2 était en dessous de ce seuil, n’est plus applicable.

Si votre chiffre d’affaires de l’année N-1 (celle précédant l’année en cours) dépasse le seuil de base de votre activité, vous devenez redevable de la TVA dès le 1er janvier de l’année N.

Si vous dépassez le seuil majoré en cours d’année N, vous devenez immédiatement assujetti à la TVA dès le premier jour du mois de dépassement.

Cette modification, introduite par l’article 82 de la Loi de Finances 2024, exige une vigilance accrue et un suivi plus rigoureux de votre chiffre d’affaires. La marge de manœuvre est réduite, ce qui rend l’anticipation d’autant plus importante.

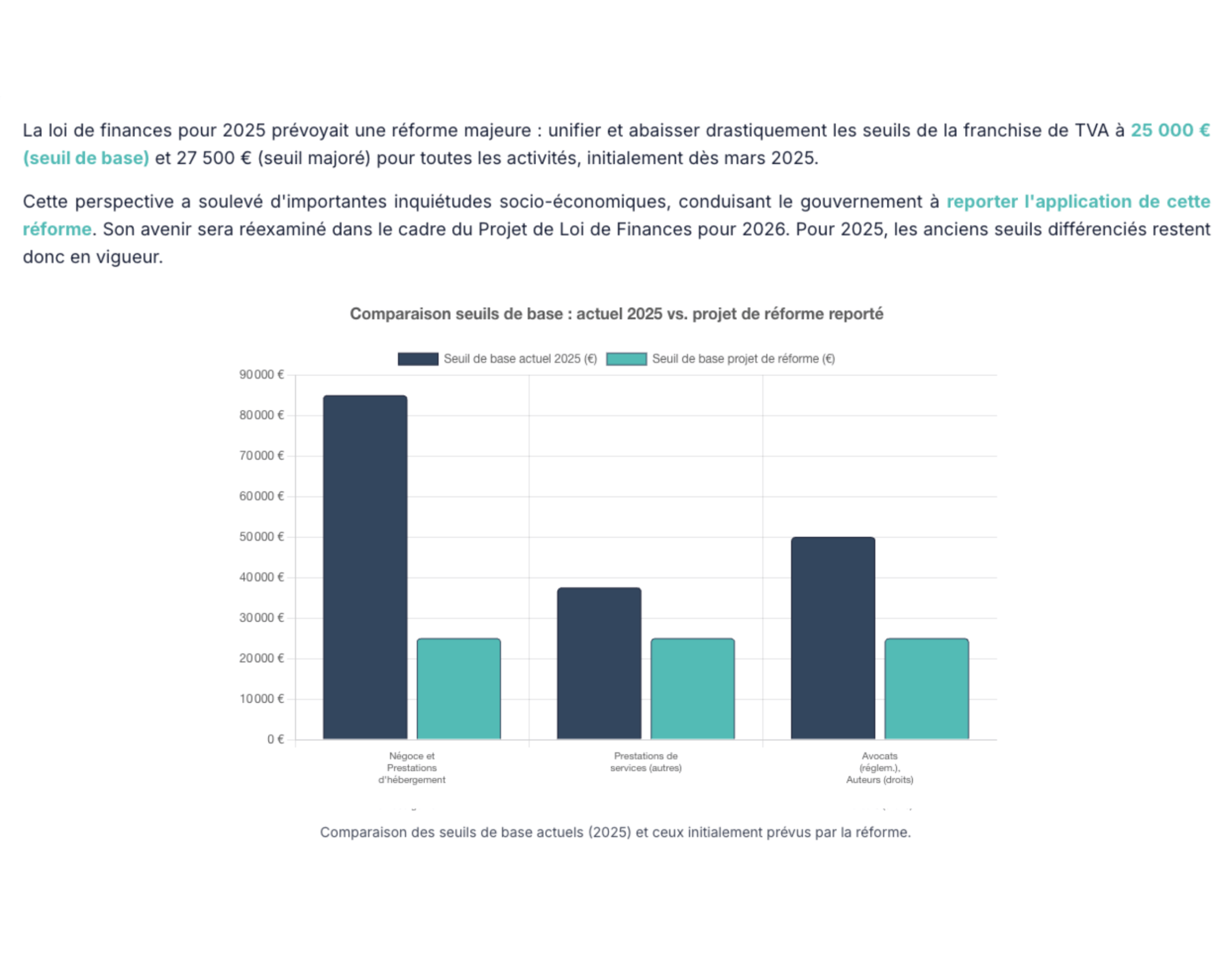

La réforme du Régime de Franchise en base de TVA : un avenir en suspens

Il est important de rappeler qu’une réforme majeure concernant le régime de franchise en base de TVA avait été annoncée pour 2025. Cette réforme prévoyait d’unifier et d’abaisser considérablement les seuils à 25 000 € (seuil de base) et 27 500 € (seuil majoré) pour toutes les activités.

Comparaison des seuils de base : actuel 2025 vs. projet de réforme reporté

Heureusement pour de nombreuses entreprises, cette perspective a été mise en pause. Face aux vives inquiétudes socio-économiques et à la nécessité de concertations approfondies, le gouvernement a décidé de reporter l’application de cette réforme. Son éventuelle mise en œuvre sera réexaminée dans le cadre du Projet de Loi de Finances pour 2026. Pour l’heure, les seuils que nous avons détaillés au-dessus restent donc bien en vigueur pour 2025.

Ce report, fruit d’une “écoute et d’un dialogue” avec les organisations professionnelles, offre un sursis précieux aux petites entreprises pour s’organiser et anticiper les défis potentiels.

Dernier rebondissement : le 2 juin 2025, les députés ont finalement décidé, à l’unanimité, d’abroger le texte de loi relatif à l’abaissement des seuils de franchise de TVA. Cette décision suit les recommandations du Sénat et répond aux préoccupations exprimées par les représentants des indépendants, qui s’opposaient à une réforme jugée ‘injustifiée et inapplicable’. Afin d’être effectif, ce texte relatif à l’abrogation de cette loi doit maintenant être voté par le Sénat.

Impacts et Conséquences du Changement de Régime de Franchise en base de TVA

Qu’il s’agisse d’un dépassement de seuil ou d’une option volontaire, passer du régime de franchise en base de TVA au régime réel d’assujettissement implique de nouvelles obligations.

Les Obligations lors du Passage au Régime Réel de TVA

Lorsque votre entreprise devient redevable de la TVA, plusieurs démarches sont à entreprendre :

- Obtention d’un numéro de TVA intracommunautaire : c’est une étape indispensable qui doit être effectuée auprès de votre Service des Impôts des Entreprises (SIE). Ce numéro est essentiel pour toutes vos transactions soumises à TVA.

- Facturation avec TVA : vous devrez désormais appliquer les taux de TVA corrects (20%, 10%, 5,5%, 2,1%) sur vos ventes et prestations, et les mentionner distinctement sur vos factures.

- Calcul de la TVA : vous devrez calculer la TVA collectée (sur vos ventes) et la TVA déductible (sur vos achats) pour déterminer le solde dû ou le crédit de TVA.

- Déclaration périodique de la TVA : Selon votre régime réel (simplifié ou normal), vous devrez souscrire des déclarations de TVA (CA3 mensuelle/trimestrielle ou CA12 annuelle) auprès du SIE.

- Paiement ou gestion du crédit de TVA : vous devrez reverser la TVA due à l’État ou, en cas de crédit, demander un remboursement ou un report sur les périodes suivantes.

Le principal avantage de cette transition est l’acquisition du droit de déduire la TVA sur l’ensemble de vos dépenses et investissements professionnels, ce qui peut alléger considérablement votre charge fiscale.

L’option volontaire pour le paiement de la TVA : une stratégie à examiner

Même si votre entreprise est éligible à la franchise de TVA, vous avez la possibilité d’opter volontairement pour la soumission à la TVA. Cette option est généralement valable pour une durée minimale de 2 ans et peut s’avérer stratégique dans plusieurs situations :

- Investissements importants : Si vous prévoyez d’acquérir des équipements coûteux ou de réaliser d’importants investissements, opter pour la TVA vous permettra de récupérer la TVA sur ces achats.

- Clientèle majoritairement professionnelle (B2B) : si vos clients sont principalement d’autres entreprises.

- Volume d’achats élevé : si votre activité génère un volume important d’achats soumis à TVA, la déduction de cette TVA peut compenser la TVA que vous collectez sur vos ventes.

L’option est à formuler par écrit auprès du SIE et prend effet, dans la plupart des cas, le premier jour du mois de la déclaration.

Recommandations et perspectives d’avenir pour la gestion de la TVA

Dans un environnement fiscal en constante évolution, la veille réglementaire et une gestion proactive sont les clés du succès. Le report de la réforme de la franchise en base de TVA offre un répit, mais n’élimine pas la nécessité d’une anticipation rigoureuse.

Que vous soyez proche des seuils ou que vous envisagiez une transition, voici quelques recommandations stratégiques :

Proche des seuils actuels ?

- Mettez en place un suivi rigoureux et régulier de votre chiffre d’affaires pour anticiper tout dépassement.

- Évaluez l’impact potentiel d’une sortie de franchise sur vos prix de vente et votre trésorerie.

- Préparez-vous aux nouvelles obligations administratives et comptables.

En sortie de franchise ou option TVA ?

- Adoptez un logiciel de facturation adapté qui gère la TVA.

- Assurez-vous que votre compte fiscal professionnel est activé et fonctionnel.

- Réviser votre stratégie de prix pour intégrer la TVA sans impacter négativement votre compétitivité.

- Face à ces nouvelles exigences, ne restez pas seul. Teledec est là pour vous accompagner dans la transition. Notre plateforme simplifie la télédéclaration de votre TVA (formulaires CA3, CA12) et de vos autres obligations fiscales. Accédez à une solution intuitive, rapide et sécurisée, sans logiciel à installer ni abonnement contraignant. Avec Teledec, assurez votre conformité fiscale et gérez vos déclarations en toute sérénité.

Veille réglementaire continue :

- Restez informé des annonces gouvernementales, notamment celles concernant le Projet de Loi de Finances pour 2026.

- Consultez régulièrement les sources officielles et fiables pour être au courant des dernières évolutions.

Naviguer avec prudence dans le paysage fiscal

Pour 2025, le régime simplifié TVA (franchise en base) maintient ses seuils différenciés actuels, mais la suppression de la tolérance liée au CA de N-2 rend les conditions de maintien plus strictes. Cette évolution souligne la nécessité d’une gestion proactive et d’une vigilance constante de votre part.

Le report et sans doute l’annulation de la réforme abaissant les seuils de franchise à un montant de 25 000 € vous offre un répit opportun. C’est le moment idéal pour évaluer votre situation actuelle, votre imposition, afin d’ajuster vos processus si nécessaire, et vous préparer sereinement aux futurs changements. Une bonne préparation fiscale renforce la résilience de votre société et vous assure une tranquillité d’esprit inestimable.

Prêt à simplifier vos déclarations fiscales, y compris votre TVA ? Découvrez comment Teledec peut vous accompagner et facilitez votre conformité dès aujourd’hui.

Télédeclarez simplement

Et bénéficiez d’un service rapide, sécurisé, transparent

et conforme aux exigences de l’administration fiscale.

Pourquoi s’en priver ?

Questions fréquentes

C'est un régime fiscal qui dispense les entreprises de collecter et de reverser la TVA sur les ventes ou prestations, à condition que leur chiffre d'affaires annuel ne dépasse pas certains seuils. En contrepartie, elles ne peuvent pas déduire la TVA sur leurs achats professionnels. Ce régime vise à simplifier la gestion administrative des petites entreprises.

Les principaux avantages sont la simplficité administrative et un avantage concurrentiel sur les prix de vente pour une clientèle de particuliers (B2C), car vous n'avez pas à facturer la TVA. L'inconvénient majeur est l'impossibilité de déduire la TVA sur vos achats et investissements professionnels, ce qui peut représenter un coût important.

Comme mentionné dans les dernières évolutions législatives, la suppression de cette tolérance rend les conditions de maintien en franchise de TVA plus strictes. Désormais, si votre CA de l'année précédente (N-1) dépasse le seuil de base, la sortie de franchise est effective dès le 1er janvier de l'année en cours. Si vous dépassez le seuil majoré en cours d'année, vous devenez redevable de la TVA immédiatement, dès le premier jour du mois de dépassement.

Comme détaillé, lorsque vous quittez la franchise de TVA, vous devez immédiatement entreprendre de nouvelles démarches : obtenir un numéro de TVA intracommunautaire, appliquer et mentionner la TVA sur vos factures, et commencer à souscrire des déclarations de TVA périodiques (CA3 ou CA12) auprès de votre service des impôts.

Les seuils de chiffre d'affaires restent différenciés pour 2025 : 91 900 € (seuil de base) pour les activités de vente et d'hébergement, et 36 800 € (seuil de base) pour les prestations de services. Le dépassement de ces seuils vous fait basculer au régime réel de TVA.

L'article rappelle que vous devez obligatoirement faire figurer la mention légale : TVA non applicable, art. 293 B du CGI sur toutes les factures émises, afin d'informer vos clients que vous n'avez pas collecté la taxe.